Η επενδυτική συμπεριφορά προσαρμόζεται εύκολα σε νέες συνθήκες, ακόμη και αν αυτές είναι ακραίες

Πώς μπορούν οι κεντρικές τράπεζες «να επαναπροσανατολίσουν» τους συμμετέχοντες στην αγορά, διατηρώντας παράλληλα τις ακραίες πολιτικές τους;

Η επενδυτική συμπεριφορά είναι πολύ εύκολη σε νέες συνθήκες, ακόμη και αν αυτές είναι ακραίες.

Αυτό που δεχόμαστε ως "κανονικό" τώρα, μπορεί να θεωρήθηκε παράξενο, ακραίο ή ασταθές πριν λίγα χρόνια, διαπιστώνει o Αμερικανός συγγραφέας Charles Hugh Smith.

Ο ίδιος αναφέρει ότι υπάρχουν τρία οικονομικά παραδείγματα:

1. Τα μηδενικά επιτόκια

Εάν κάποιος είχε ανακοινώσει σε ένα χώρο οικονομολόγων και οικονομικών δημοσιογράφων το 2006 ότι τα επιτόκια θα ήταν σχεδόν μηδενικά στο προβλέψιμο μέλλον, λίγοι θα το θεωρούσαν πιθανό ή υγιές.

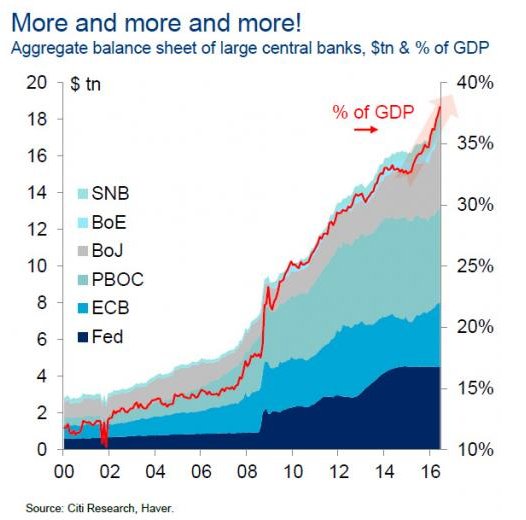

Ωστόσο, η Federal Reserve και άλλες κεντρικές τράπεζες έχουν κρατήσει τα επιτόκια / αποδόσεις ομολόγων σχεδόν μηδενικά για σχεδόν εννέα χρόνια.

Η Fed έχει αυξήσει τα επιτόκια μόλις κατά 75% σε τρία προσεκτικά βήματα, φαινομενικά φοβισμένα ώστε να μην καταρρεύσει η "ανάκαμψη".

Τι θα συνέβαινε εάν οι υποθήκες επέστρεψαν στο προηγουμένως "κανονικό" επίπεδο τους γύρω στο 7% από το σημερινό 4%;

Τι θα συνέβαινε στις πωλήσεις αυτοκινήτων αν τα άτομα θα έπρεπε να πληρώσουν περισσότερο από 0% ή 1% για ένα δάνειο;

Οι υπεύθυνοι για τον καθορισμό των επιτοκίων και των αποδόσεων είναι σαφώς φοβισμένοι ότι τα «κανονικοποιημένα» επιτόκια θα ανέκοπταν την ανάκαμψη και τη φούσκα των μετοχών.

2. Η μαζική δημιουργία χρημάτων δεν δημιούργησε πληθωρισμό

Στα κλασικά οικονομικά, η μαζική εκτύπωση χρήματος (η εισαγωγή τρισεκατομμυρίων δολαρίων, γιουάν, γιεν και ευρώ στο χρηματοπιστωτικό σύστημα) αναμένεται να προκαλέσει πληθωρισμό.

Όπως έχουν παρατηρήσει πολλοί αναλυτές, ο στόχος για έναν «επίσημο» πληθωρισμό μικρότερος του 2% δεν ευθυγραμμίζεται με τον «πραγματικό κόσμο» του πληθωρισμού, σε είδη όπως τα δίδακτρα / αμοιβές ενοικίου και υγειονομική περίθαλψη.

Ένα πιο ρεαλιστικό ποσοστό πληθωρισμού είναι 7% -8% ετησίως, ειδικά στις περιοχές με υψηλότερο κόστος στις ΗΠΑ.

Αλλά παράλληλα υπάρχει μια αινιγματική ασυμμετρία ανάμεσα στον χαμηλό επίσημο πληθωρισμό και την άνευ προηγουμένου επέκταση της προσφοράς χρήματος, του χρέους και των νομισματικών κινήτρων (πίστωση και ρευστότητα).

Μέχρι σήμερα, τα περισσότερα από αυτά τα νέα χρήματα φαίνεται να φουσκώνουν τα περιουσιακά στοιχεία παρά τον πραγματικό κόσμο.

Αλλά μπορεί αυτή η ασυμμετρία να συνεχιστεί για άλλα 9 χρόνια;

3. Οι χρηματιστηριακές αγορές αυξάνονται, αλλά οι πωλήσεις και τα κέρδη είναι στάσιμα

Όλοι γνωρίζουν ότι οι κεντρικές τράπεζες εξακολουθούν να διοχετεύουν δισεκατομμύρια δολάρια το μήνα στο χρηματοπιστωτικό σύστημα και αυτό (σε συνδυασμό με τις αγορές μετοχών και ομολόγων από την κεντρική τράπεζα) έχει ωθήσει τις μετοχές σημαντικά υψηλότερα για τα τελευταία 9 χρόνια.

Αυτό ωθεί τις αποτιμήσεις από την ευθυγράμμιση με τις παραδοσιακές μετρήσεις περιουσιακών στοιχείων, όπως οι πωλήσεις και τα κέρδη - σε μια διαδικασία γνωστή ως "ανακάλυψη τιμών".

Στην ουσία, οι επενδυτές έχουν συνηθίσει το γεγονός ότι οι κεντρικές τράπεζες οδηγούν τις αγορές του ιδιωτικού τομέα υψηλότερα, όχι επειδή τα περιουσιακά στοιχεία παράγουν περισσότερη αξία ή κέρδη, αλλά απλώς ως συνάρτηση της κεντρικής δημιουργίας χρημάτων και των αγορών περιουσιακών στοιχείων.

Όλα αυτά τα άκρα δημιουργούν μικρές επενδύσεις, μειωμένες αποδόσεις και διεστραμμένα κίνητρα για την αύξηση της μη παραγωγικής και επικίνδυνης κερδοσκοπίας, της μόχλευσης και του χρέους.

Ωστόσο, οι κεντρικές τράπεζες έχουν παγιδευτεί σε αυτή την επικίνδυνη τροχιά, επειδή έχουν αυτήν την τακτική για 9 χρόνια.

Οποιοδήποτε ακραίο μέτρο βρίσκεται σε ισχύ εδώ και 9 χρόνια έχει από καιρό γίνει από "προσωρινό" σε μόνιμο.

Οι συμμετέχοντες έχουν πλέον εξοικειωθεί πλήρως με τα ερεθίσματα των κεντρικών τραπεζών και κατά κάποιο τρόπο έχουν ξεχάσει πώς να τιμολογούν τα περιουσιακά στοιχεία με βάση μέτρα ιδιωτικού τομέα.

Πώς μπορούν οι κεντρικές τράπεζες «να επαναπροσανατολίσουν» τους συμμετέχοντες διατηρώντας παράλληλα τις ακραίες πολιτικές τους για τόνωση;

Η μόνη δυνατή απάντηση είναι: δεν μπορούν.

bankingnews.gr

Η επενδυτική συμπεριφορά είναι πολύ εύκολη σε νέες συνθήκες, ακόμη και αν αυτές είναι ακραίες.

Αυτό που δεχόμαστε ως "κανονικό" τώρα, μπορεί να θεωρήθηκε παράξενο, ακραίο ή ασταθές πριν λίγα χρόνια, διαπιστώνει o Αμερικανός συγγραφέας Charles Hugh Smith.

Ο ίδιος αναφέρει ότι υπάρχουν τρία οικονομικά παραδείγματα:

1. Τα μηδενικά επιτόκια

Εάν κάποιος είχε ανακοινώσει σε ένα χώρο οικονομολόγων και οικονομικών δημοσιογράφων το 2006 ότι τα επιτόκια θα ήταν σχεδόν μηδενικά στο προβλέψιμο μέλλον, λίγοι θα το θεωρούσαν πιθανό ή υγιές.

Ωστόσο, η Federal Reserve και άλλες κεντρικές τράπεζες έχουν κρατήσει τα επιτόκια / αποδόσεις ομολόγων σχεδόν μηδενικά για σχεδόν εννέα χρόνια.

Η Fed έχει αυξήσει τα επιτόκια μόλις κατά 75% σε τρία προσεκτικά βήματα, φαινομενικά φοβισμένα ώστε να μην καταρρεύσει η "ανάκαμψη".

Τι θα συνέβαινε εάν οι υποθήκες επέστρεψαν στο προηγουμένως "κανονικό" επίπεδο τους γύρω στο 7% από το σημερινό 4%;

Τι θα συνέβαινε στις πωλήσεις αυτοκινήτων αν τα άτομα θα έπρεπε να πληρώσουν περισσότερο από 0% ή 1% για ένα δάνειο;

Οι υπεύθυνοι για τον καθορισμό των επιτοκίων και των αποδόσεων είναι σαφώς φοβισμένοι ότι τα «κανονικοποιημένα» επιτόκια θα ανέκοπταν την ανάκαμψη και τη φούσκα των μετοχών.

2. Η μαζική δημιουργία χρημάτων δεν δημιούργησε πληθωρισμό

Στα κλασικά οικονομικά, η μαζική εκτύπωση χρήματος (η εισαγωγή τρισεκατομμυρίων δολαρίων, γιουάν, γιεν και ευρώ στο χρηματοπιστωτικό σύστημα) αναμένεται να προκαλέσει πληθωρισμό.

Όπως έχουν παρατηρήσει πολλοί αναλυτές, ο στόχος για έναν «επίσημο» πληθωρισμό μικρότερος του 2% δεν ευθυγραμμίζεται με τον «πραγματικό κόσμο» του πληθωρισμού, σε είδη όπως τα δίδακτρα / αμοιβές ενοικίου και υγειονομική περίθαλψη.

Ένα πιο ρεαλιστικό ποσοστό πληθωρισμού είναι 7% -8% ετησίως, ειδικά στις περιοχές με υψηλότερο κόστος στις ΗΠΑ.

Αλλά παράλληλα υπάρχει μια αινιγματική ασυμμετρία ανάμεσα στον χαμηλό επίσημο πληθωρισμό και την άνευ προηγουμένου επέκταση της προσφοράς χρήματος, του χρέους και των νομισματικών κινήτρων (πίστωση και ρευστότητα).

Μέχρι σήμερα, τα περισσότερα από αυτά τα νέα χρήματα φαίνεται να φουσκώνουν τα περιουσιακά στοιχεία παρά τον πραγματικό κόσμο.

Αλλά μπορεί αυτή η ασυμμετρία να συνεχιστεί για άλλα 9 χρόνια;

3. Οι χρηματιστηριακές αγορές αυξάνονται, αλλά οι πωλήσεις και τα κέρδη είναι στάσιμα

Όλοι γνωρίζουν ότι οι κεντρικές τράπεζες εξακολουθούν να διοχετεύουν δισεκατομμύρια δολάρια το μήνα στο χρηματοπιστωτικό σύστημα και αυτό (σε συνδυασμό με τις αγορές μετοχών και ομολόγων από την κεντρική τράπεζα) έχει ωθήσει τις μετοχές σημαντικά υψηλότερα για τα τελευταία 9 χρόνια.

Αυτό ωθεί τις αποτιμήσεις από την ευθυγράμμιση με τις παραδοσιακές μετρήσεις περιουσιακών στοιχείων, όπως οι πωλήσεις και τα κέρδη - σε μια διαδικασία γνωστή ως "ανακάλυψη τιμών".

Στην ουσία, οι επενδυτές έχουν συνηθίσει το γεγονός ότι οι κεντρικές τράπεζες οδηγούν τις αγορές του ιδιωτικού τομέα υψηλότερα, όχι επειδή τα περιουσιακά στοιχεία παράγουν περισσότερη αξία ή κέρδη, αλλά απλώς ως συνάρτηση της κεντρικής δημιουργίας χρημάτων και των αγορών περιουσιακών στοιχείων.

Όλα αυτά τα άκρα δημιουργούν μικρές επενδύσεις, μειωμένες αποδόσεις και διεστραμμένα κίνητρα για την αύξηση της μη παραγωγικής και επικίνδυνης κερδοσκοπίας, της μόχλευσης και του χρέους.

Ωστόσο, οι κεντρικές τράπεζες έχουν παγιδευτεί σε αυτή την επικίνδυνη τροχιά, επειδή έχουν αυτήν την τακτική για 9 χρόνια.

Οποιοδήποτε ακραίο μέτρο βρίσκεται σε ισχύ εδώ και 9 χρόνια έχει από καιρό γίνει από "προσωρινό" σε μόνιμο.

Οι συμμετέχοντες έχουν πλέον εξοικειωθεί πλήρως με τα ερεθίσματα των κεντρικών τραπεζών και κατά κάποιο τρόπο έχουν ξεχάσει πώς να τιμολογούν τα περιουσιακά στοιχεία με βάση μέτρα ιδιωτικού τομέα.

Πώς μπορούν οι κεντρικές τράπεζες «να επαναπροσανατολίσουν» τους συμμετέχοντες διατηρώντας παράλληλα τις ακραίες πολιτικές τους για τόνωση;

Η μόνη δυνατή απάντηση είναι: δεν μπορούν.

bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου